Tips FIRE : Saving Rate & Lama Waktu Bekerja Sampai Pensiun

Bagi yang bekerja sebagai PNS, pertanyaan soal “Kapan akan pensiun” mungkin mudah dijawabnya. Karena sudah ada peraturan pemerintah mengenai batas waktu usia pensiun. Bagi yang bekerja di perusahaan swasta atau berwirausaha, pertanyaan kapan akan pensiun mungkin sukar menjawabnya. Bukan karena tidak ada peraturan mengenai batas usia pensiun, melainkan karena jawaban kalimat itu terkait dengan konsekuensi apakah setelah pensiun tetap memiliki pendapatan untuk biaya hidup atau tidak.

Tua itu adalah keniscayaan. Jika diberkahi dengan kesehatan dan umur panjang, pasti akan sampai pada usia tua. Apakah kita mau tetap bekerja seumur hidup kita atau sampai tua renta karena kita tidak pernah mempersiapkan diri sampai ke masa itu?

Saat usia tua, kegiatan sepele saja bisa menimbulkan cedera, atau masalah serius yang saat kita muda mungkin tidak perlu terlalu dikhawatirkan. Saat usia tua, tenaga kita sudah jauh lebih terbatas. Aktivitas bisa jadi lebih berkurang. Apakah kita mau tetap bekerja sekeras yang kita lakukan saat muda?

Kalau jawabannya tidak, berarti kita harus sudah mempersiapkan diri sejak awal. Sejak usia muda. Kesabaran kita untuk menahan diri dan untuk mengurangi beberapa keinginan nantinya akan memberikan rewards di usia tua. Our patience now will be rewarded later.

Bagaimana kita tahu bahwa kita sudah cukup siap saat masuk usia pensiun? Kita bisa disebut siap dan aman jika kita sampai pada titik dimana tabungan dan investasi yang kita miliki dapat menutup biaya hidup sehari-hari sampai dengan masa akhir usia kita. Kita sudah sampai level Financial Independence. Jika level financial indepence-nya dicapai sebelum masa usia pensiun normal, itu yang dinamakan sebagai Financial Independence Retirement Early (FIRE).

Bagaimana menghitungnya? Baca disini soal Kalkulasi 4% Biaya Hidup. Bahkan, kita bisa menyederhanakannya kedalam perhitungan mudah. Kita bisa mengacu pada 2 komponen saja, yaitu Take Home Pay dan Saving Rate.

Take home pay (THP) : Berapa banyak penghasilan kita setelah dikurangi potongan dan pajak.

Savings rate: Persentase dari Take Home Pay yang ditabung atau diinvestasikan

Jika kita tidak pernah menabung, berarti kita tidak akan pernah mencapai level Financial Independence. Jika kita 100% menabung take home pay dan bisa hidup dari sumber lain (misalnya dari dividen atau dari passive income), bisa jadi kita sudah bisa masuk level financial independence.

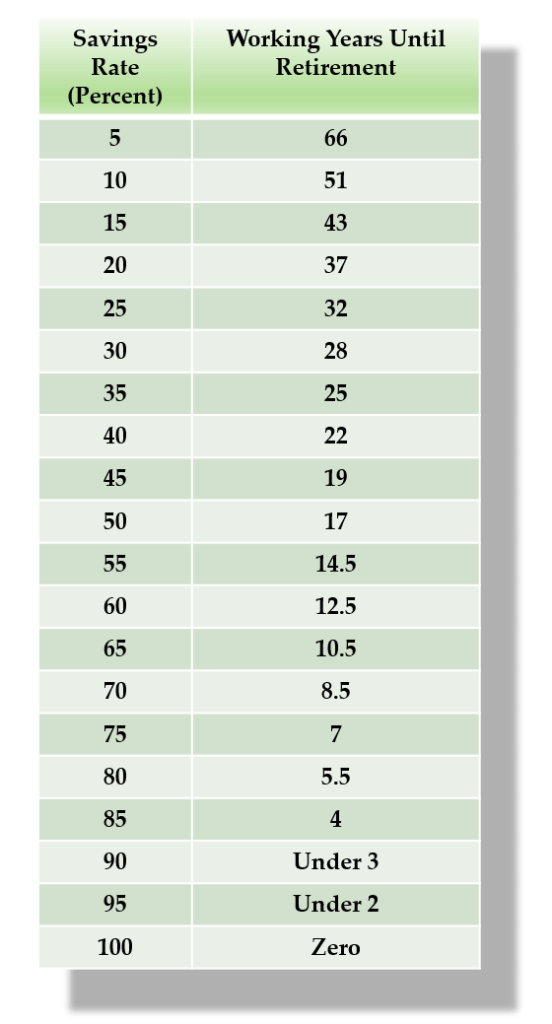

Berikut adalah tabel saving rate dari THP berikut dengan lama waktu bekerja hingga bisa pensiun. Sumber tabel : The Shockingly Simple Math Behind Early Retirement :

Catatan :

Tabel diatas mengacu pada beberapa catatan sebagai berikut :

- Investasi yang kita lakukan mendapatkan hasil minimal 5% diatas rata-rata inflasi

- Kita bisa hidup dengan nilai 4% dari total investasi aktif kita. Penjelasan soal skema 4% bisa dibaca disini : FIRE, Pensiun Dini dan Membangun Asset

- Nilai yang digunakan saat pensiun adalah hasil keuntungan investasi, bukan dari nilai yang ditabungkan. Sesuai dengan kondisi pada nomor 2

Kalau kita hanya menabung 5% dari THP, kita perlu bekerja selama 66 tahun sampai bisa level financial independence. Andaikan kita mulai bekerja di usia 14 tahun (dan ini tidak mungkin kecuali kita jadi pekerja cilik), kita harus bekerja sampai usia 80 tahun…

Kalau kita menabung rata-rata hanya 15%, kita akan butuh 43 tahun. Tetap waktu yang sangat lama. Jika rata-rata dari kita mulai bekerja di usia 20 tahun, maksimal kita bekerja selama 35 tahun sampai pensiun di usia 55 tahun.

Dengan gambaran tabel diatas, kita bisa memperkirakan, seberapa besar persentase nilai yang ditabung atau diinvestasikan sampai kita bisa masuk level financial independence pada usia yang kita inginkan.

Banyak dari kita yang mungkin merespon kalkulasi diatas dengan tanggapan, “Ah, itu nggak mungkin, kan biaya hidup sekarang beda dengan biaya hidup nanti”. “Ah perhitungannya banyak asumsi, kan bisa saja pendapatan investasi tidak selalu sama setiap tahun dan bisa juga merugi”.

Tanggapan wajar sebenarnya, namun kadang tidak didasari pada keinginan untuk mencari tahu lebih jauh apakah kalkulasinya make sense atau tidak. Apakah kalkulasinya masuk akal atau tidak. Disatu sisi ada kecenderungan menolak, misalnya seolah-olah saya memprospek yang baca tulisan ini untuk ikut bisnis tertentu, padahal saya menuliskan hal diatas tanpa ada pretensi hal itu. Saya membaca tulisan Mr Moneymustache dan juga tulisan lain di komunitas FIRE tetap dengan latar belakang pemikiran netral dan sesuai akal sehat.

Dengan mengacu pada tabel diatas dan dengan keinginan saya untuk bisa financial independence di usia 50 tahun (7 tahun dari sekarang), artinya saya harus meningkatkan saving rate saya menjadi 75%. Apakah mungkin? Harus mungkin, jika saya niatnya memang mau mencapai level tersebut sesuai target.

Apa bisa saya dan keluarga hidup dengan 25% THP? Harus bisa. Saya bisa lakukan 2 hal untuk mencapainya, yaitu :

- Kurangi Pengeluaran (Spend Less)

- Tingkatkan Investasi (Invest More)

Saya bisa mengurangi pengeluaran yang tidak perlu atau tidak mandatory, misalnya langganan Iflix, Netflix dan Catchplay, cukup salah satu saja. Saya bisa mengurangi pengeluaran pesan makanan via layanan pesan antar dan memilih untuk lebih banyak memasak sendiri.

Saya bisa meningkatkan investasi dengan cara membuka peluang pendapatan baru. Saya bisa belajar mengelola investasi dengan cara yang lebih baik. Memperhitungkan biaya yang dikeluarkan dengan benefit yang bisa dicapai. Tidak apa-apa mesti keluar modal dengan estimasi peningkatan pendapatan yang lebih besar.

Jika saya mengurangi pengeluaran sebesar 5% dan meningkatkan pendapatan 5%, berarti secara otomatis saya bisa meningkatkan saving rate saya sebesar 10% dan itu bisa mengurangi lama waktu bekerja saya sampai mencapai level Financial Independence selama beberapa tahun.

Point pentingnya adalah, kita tidak bisa menyalahkan orang lain, orang tua ataupun lingkungan kita jika sampai waktunya kita pensiun dan mengurangi aktivitas pekerjaan ternyata kita masih harus bekerja keras sebagaimana yang kita lakukan saat usia muda. Jika kita diberikan kesempatan untuk belajar menata kehidupan dan mempersiapkan masa depan kita-misalnya dengan kesempatan membaca tulisan ini atau tulisan lain yang bermanfaat bagi mindset kita-sebaiknya kita manfaatkan hal tersebut sebaik-baiknya.