Tips FIRE : Compound Interest, Compound Investment, Investasi Majemuk

Salah satu konsep penting dalam pencapaian level FIRE (Financial Independence Retirement Early) adalah pemahaman terhadap compound interest. Dalam bahasa Indonesia, compound interest diterjemahkan menjadi bunga majemuk.

COMPOUND INTEREST

Jika kita berhutang melalui kartu kredit, compound interest ini bisa menjadi bencana bagi yang membayar sebatas minimum payment atau malah tidak membayarnya. Misalnya kita berhutang 10 juta rupiah di kartu kredit dengan bunga kartu kredit 2% per bulan. Jika kita hanya membayar sebatas tagihan minimum, butuh waktu lama sekali untuk melunasinya karena bisa jadi nilai cicilan tergerus oleh bunga.

Jika telat membayar atau tidak membayar, pada periode bulan berikutnya tagihan kartu kredit akan mengakumulasi nilai bunga bulan sebelumnya ditambah dengan denda. Itu sebabnya bukan solusi yang baik menunda-nunda pelunasan hutang, baik hutang kartu kredit maupun hutang lainnya yang bunga berbunga.

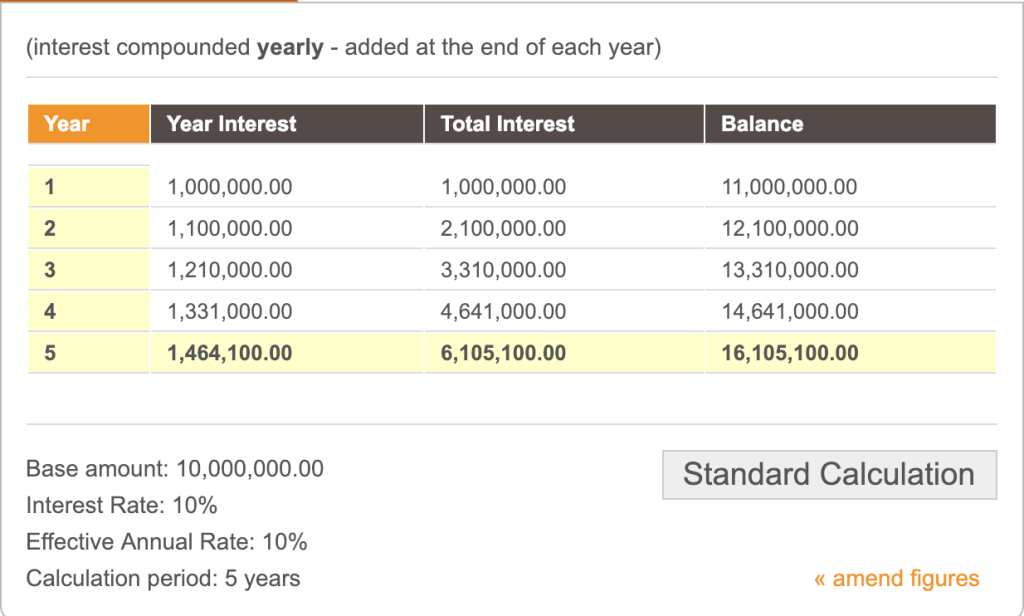

Compound interest yang dimaksud dalam tulisan ini adalah kebalikan dari situasi diatas, yaitu bukan dalam kondisi hutang melainkan dalam kondisi investasi. Misalnya kita berinvestasi awal sebesar Rp. 10 juta dengan profit sebesar 10% per tahun (biar mudah hitungnya). Diakhir tahun pertama, uang 10 juta menjadi 11 juta, terdiri dari 10 juta investasi awal ditambah dengan 1 juta dari profit 10%. Profit ini tidak diambil melainkan diakumulasi, sehingga pada akhir tahun kedua kita mendapatkan nilai investasi sebesar 11 juta * 1.1=12.1 juta. Jika dilanjutkan perhitungannya, pada tahun kelima kita bisa mendapatkan hasil investasi sebesar Rp. 16.105.100,-. Bandingkan dengan asumsi uangnya disimpan direkening tabungan, nilainya tidak bertambah malah lama-lama berkurang tergerus biaya administrasi dan inflasi.

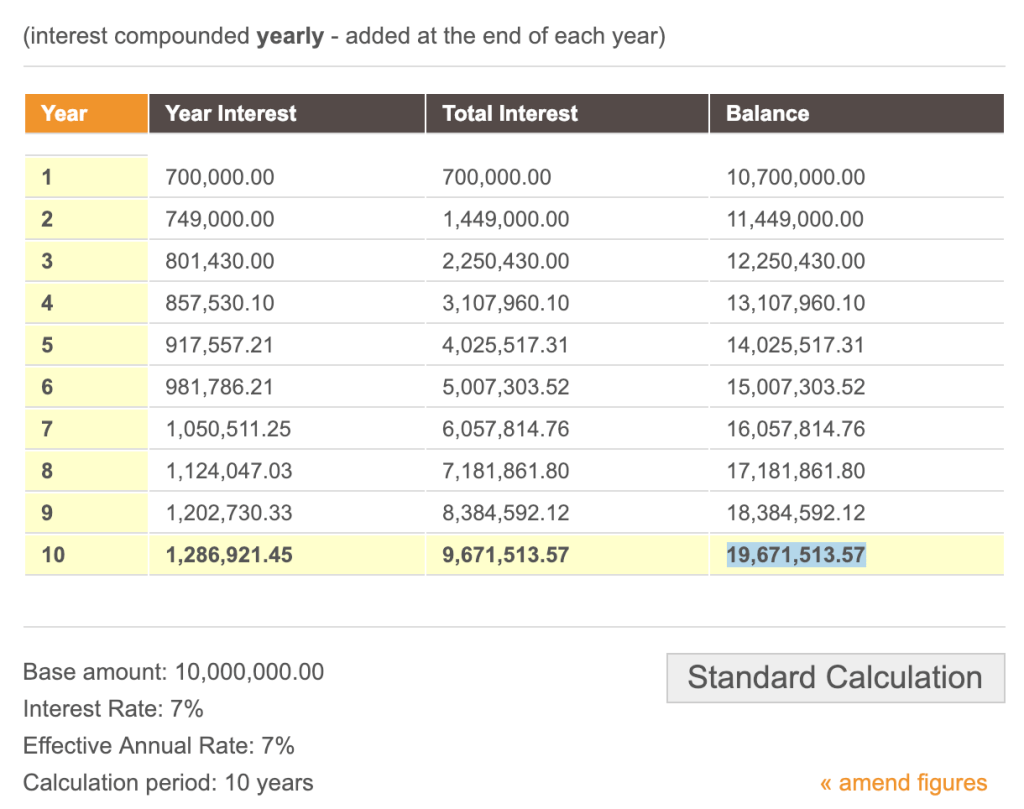

Investasi apa yang menghasilkan return tetap 10% per tahun? Ya namanya juga contoh buat perhitungan. Kita bisa menghitung asumsi profit/return rata-rata per tahun misalnya diangka 5% atau 7% atau berapapun persentase profitnya. Tabel berikut adalah mekanisme compound interest dengan investasi diawal sebesar 10 juta rupiah dengan return/profit sebesar 7% per tahun. Pada akhir tahun kesepuluh, total nilai investasi menjadi Rp. 19.671.513,57. Hampir berlipat dua dari nilai investasi awal.

Bagi yang skeptis terkait inflasi, misalnya “Uang yang kelihatan besar itu belum tentu sama nilainya dengan kondisi dimasa mendatang”, pastikan saja investasi yang kita lakukan mendapatkan return yang rata-ratanya mengalahkan nilai inflasi. Jika rata-rata inflasi 5%, usahakan agar return/profit investasi bisa diatas angka tersebut.

INVESTASI MAJEMUK

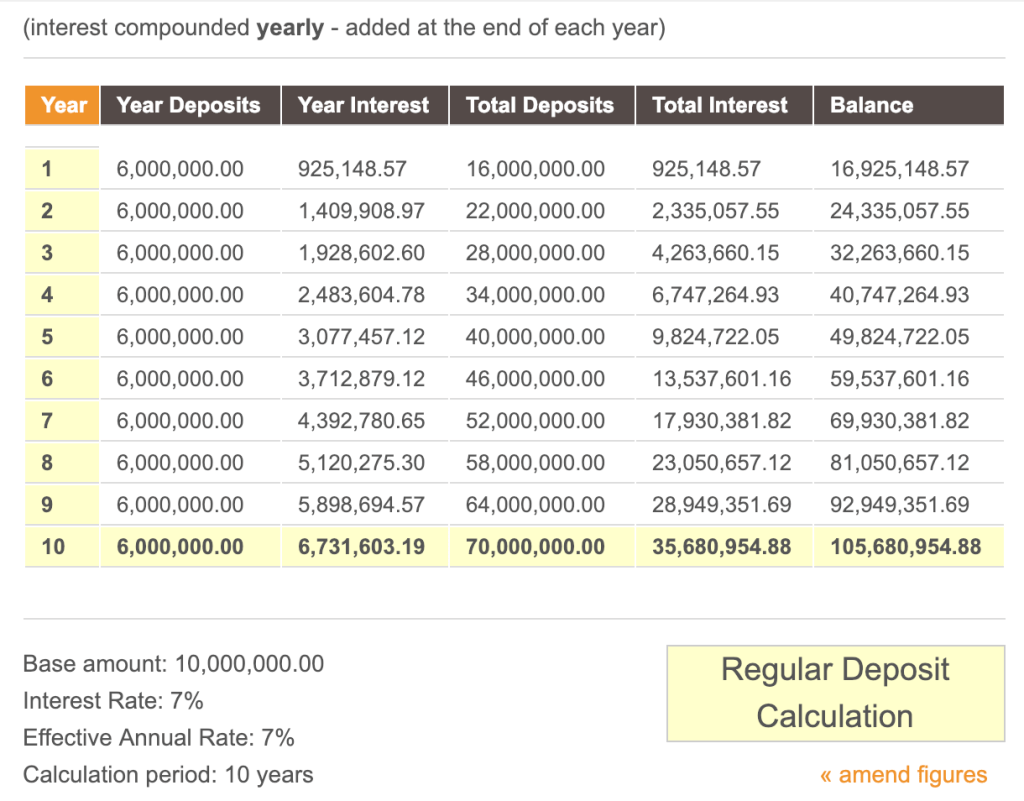

Contoh perhitungan diatas menggunakan skema investasi pasif. Sekali investasi kemudian dibiarkan bertambah dengan mengandalkan return/profit. Jika kita meningkatkan nilai investasi dalam skema investasi majemuk dengan cara menambahkan jumlah investasi secara rutin setiap bulan, maka nilainya akan jauh lebih besar. Sebagai contoh, jika investasi awal sebesar 10 juta dan ada pertambahan rutin sebesar 500 ribu, maka setelah 10 tahun nilainya menjadi Rp. 105.680.954,88.

Dari nilai akhir investasi sebesar Rp. 105.680.954,88, sekitar 35 juta rupiah berasal dari profit/return yang terakumulasi dari nilai investasi pokok sebesar 70 juta. Ini berarti 50% dari nilai akhir investasi berasal dari profit/return.

MULAI INVESTASI SEJAK DINI

Skema compound interest akan sangat terasa jika masa kalkulasinya lebih panjang, dalam arti semakin panjang lama waktu investasi akan semakin besar manfaat return/profit yang diterima. Anak muda yang mulai investasi dengan memanfaatkan skema compound interest pada usia 20 tahun akan mendapatkan nilai akhir investasi dibandingkan bapak-bapak usia 40 tahun meskipun si bapak-bapak memiliki nilai investasi awal jauh lebih besar.

Masalahnya, saat usia muda biasanya muncul banyak execuse dari kita, seperti berikut ini :

“Saya nabung buat keperluan yang lain”

“Saya tidak punya kelebihan uang untuk ditabung karena habis untuk keperluan sehari-hari. Itu saja masih kurang”

“Pensiun? Masih lama, nikmati saja hidup yang ada sekarang. Belum tentu juga usia sampai masa pensiun….”

Padahal takdir itu kuasa Allah, sang maha pencipta. Jika takdirnya berusia panjang, berarti usia tua itu keniscayaan. Apa kita baru hendak berinvestasi atau menabung saat sadar usia mendekati tua? Apa kita mau terus bekerja mencari nafkah di usia senja?

Justru karena masih muda, kita bisa berusaha disiplin untuk merencanakan masa depan. Tidak apa-apa nilai investasi awal relatif kecil karena menyesuaikan dengan pendapatan, nanti seiring waktu kita bisa tingkatkan nilainya. Pisahkan tabungan yang sifatnya jangka panjang atau untuk keperluan pensiun dengan tabungan atau investasi yang mungkin diambil sewaktu-waktu.

MAKSIMALKAN INVESTASI

Jika uang pendapatan habis hanya untuk keperluan hidup sehari-hari, nilainya hanya bersifat sementara. Makan enak memang boleh dilakukan dan tidak dilarang karena merupakan hak kita, namun jika sebagian besar pendapatan hanya habis untuk makan enak atau having fun, mungkin kita perlu mempertimbangkannya lagi.

Jangan menunggu nanti saat pendapatan sudah meningkat. Menunggu nanti saat gaji naik. Menunggu nanti saat sudah berkeluarga. Karena seiring perjalanan waktu, jumlah kebutuhan juga akan semakin meningkat. Saat usia muda, kita bisa mengatur diri kita agar bisa menyisihkan sebagian besar pendapatan untuk ditabung. Itu bukan berarti kita menghilangkan waktu untuk bersenang-senang, karena kita hanya menundanya sesuai dengan estimasi waktu yang diinginkan.

Banyak yang khawatir jika harus menekan keinginan dan harapan selagi muda karena khawatir saat tua sudah tidak mampu lagi menikmatinya. Buat apa punya uang banyak kalau kita sudah tua, sudah tidak mampu menikmati makanan lezat, sudah tidak mampu traveling ke berbagai tempat yang diinginkan dan tidak mampu menikmati kekayaan hasil investasi?

Jawaban seperti itu memang benar jika pensiun yang dimaksud adalah pensiun saat usia kita diatas 60 atau 70 tahun. Jika kita mengacu pada skema FIRE, kita bisa menentukan sendiri target pensiun yang diinginkan. Jika kita masih berusia 20 tahun, kita bisa saja menentukan pensiun di usia 37 karena kita sudah memprediksi, dari nilai investasi yang dilakukan secara periodik, pada usia 37 kita bisa mencapai level financial independence.

Jadi, dengan mengacu pada benefit compound interest, tanamkan 2 hal berikut di pikiran, yaitu : Mulai investasi sejak dini dan maksimalkan nilai investasi agar kita bisa mencapai level financial independence lebih awal, untuk kebaikan dan kebahagiaan kita sendiri.

CATATAN :

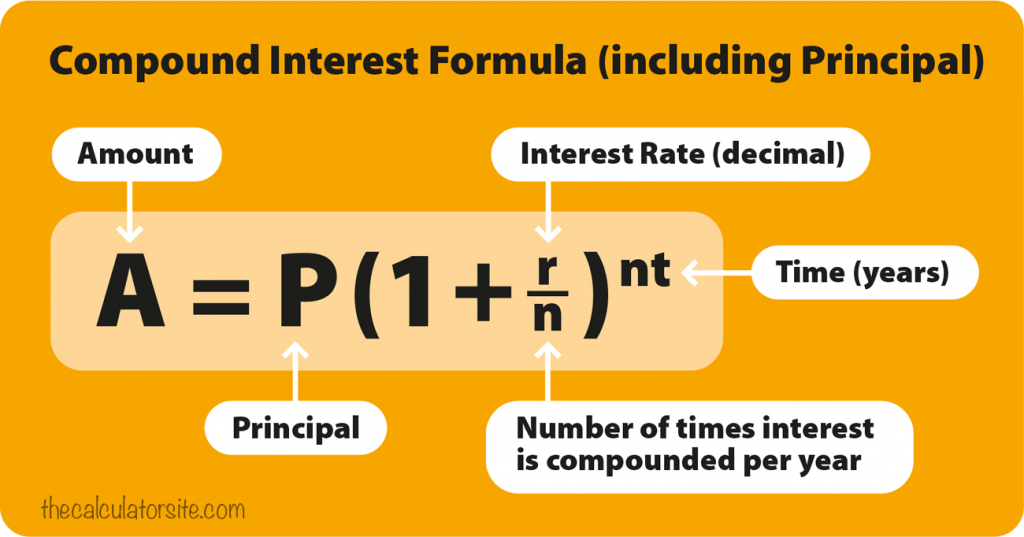

- Kita bisa menggunakan rumus Future Value di Spreadsheet (Excel atau LibreOffice) atau bisa juga menggunakan compound interest calculator untuk menghitung compound interest untuk keperluan investasi. Saya pribadi menggunakan compound interest calculator disini : The Calculator Site : Compound Interest Calculator

- Saya berinvestasi pada SBR (Saving Bond Ritel)/SBN (Sertifikat Berharga Negara) dan Sukuk dengan rata-rata gross annual profit/return 8%, jadi asumsi compound interest 7% sangat mungkin dicapai. Nilai profit/return bahkan bisa jauh lebih tinggi jika berinvestasi pada saham, namun tentu saja dengan resiko loss yang lebih besar. Untuk investasi jangka panjang, saya menempatkan porsi terbesar pada investasi saham namun tetap memisahkan sebagian investasi pada varian investasi yang lain.